直面建筑行业营改增大潮用友建筑稳固行业NO.1

日期:2016-06-16 / 人气: / 来源:用友官网

今年3月24日,财政部和国家税务总局联合发布了《关于全面推开营业税改增值税试点通知》。随着《通知》的全面落地,建筑行业不得不面临一场管理模式变革的冲击。实行“营改增”后,企业的纳税地点、征税范围、税率、纳税申报、纳税期限和优惠政策等都与原营业税制度下有着显著不同,这也导致建筑企业的税务管理乃至整个财务管理面临比较大的不确定性。建筑企业如何渡过“营改增”难关?这成为当下热议的一个话题。

建筑企业面临生死线,要做好税务筹划

改革开放以来,我国建筑行业整体处于一个粗放式生产的阶段,虽然建筑企业也有着比较大的市场压力,但在这些年来随着国民经济的高速增长,国家基础设施投资稳步加大,特别是房地产的蓬勃发展,建筑企业的发展总体还比较平稳。然而,随着“调结构、稳增长”政策的推出,特别是税务政策的改革,这种状态或将改变。

总的来讲,建筑行业具有地域分散、资金流量大、采购多样性和链条复杂等多种特点。在实施“营改增”之后,建筑行业将会面临以下几个方面的痛点:

第一,很多施工企业面临的最大难题就是进项不足,无法有效抵扣销项,从而带来实际税负的上升。施工企业过去往往习惯于就近采购、从低采购,一些供应商无法达到一般纳税人的标准,甚至有的根本都不是小规模纳税人,因此没有可以抵扣的进项,这必然会造成一些企业为此要增加3%到8%的税负。如果不能进行有效的税负转移,就代表企业利润归零或者变负,而这也是建筑行业实行“营改增”面临的最大挑战。过去,有些建筑企业可以找发票,在“营改增”新政要求下,“三流合一”的稽查限制,虚开增值税发票的刑法如利剑高悬,建筑企业可钻的空子也越来越窄。我相信,在“营改增”落地后,公安机关、税务机关一定会进一步加大虚假发票的稽查力度。

第二,改增值税后,税务筹划成为企业的工作重点。施工企业是大资金流量和供应商众多的企业,进项发票量非常大。如果税务筹划不好,必然带来实际税负的上升,这对于一个百亿的大型企业来说,阶段税负不仅可能差几百万,甚至几千万上亿,考验企业的不仅是它的利润,还有现金流。如果现金流出现了问题,企业会不会面临轰然倒塌的危险呢?建筑企业规范化、流程化、集约化管理不足,大量企业存在着法人治理机制不健全、共享资质、承包人管理项目甚至联营挂靠的现象,这更增加了税务筹划的难度。而这一切,都是用传统手工管理方式所无法完成的,必须借助信息化的力量。企业信息化程度会直接影响到企业的财务、管理等方面的效率。

面对“面对营”的冲击,建筑企业需要加强以下两个方面的工作:一是加强企业的内控管理,按照增值税管理的链条,进行规范化、流程化、可控化的管理,尤其“三流合一(合同流、发票流、资金流)必须是一致的。第二就是理清链条,建立起有效的供应链体系,注重税务成本转移。增值税是流转税,税务筹划中的税务成本转移很重要,对于建筑施工企业来说,向上游转移话语权不够,向下游转移将直接挑战建筑企业供应商的控制能力。

所以说,“营改增”又是倒逼企业不断前进、持续提升管理水平的助推器。

用友建筑玩转“营改增“

为了帮助建筑行业渡过“营改增”的难关,作为国内企业级管理软件大佬的用友公司,都有哪些动作呢?

用友在2014年就开始参与“营改增“解决方案的制定,并形成了一整套成体系的信息化解决方案。那么,用友建筑的优势都体现在哪些方面呢?

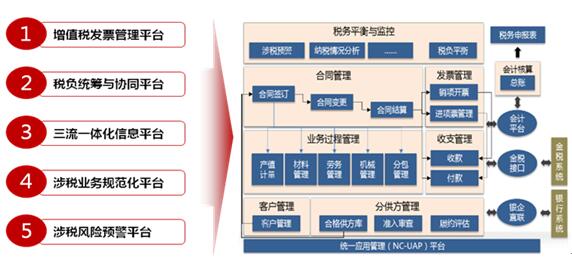

用友的解决方案基于用友NC产品研发,第一个核心优势就是支持集团化多组织的管理,多组织绝不是就在信息化系统中建立个组织列表,建立个单纯的多级组织关系的机构模式,而是基于不同的管理视图,在一个组织关系中建立多个独立核算的虚拟组织主体,实现动态组织建模。例如,通过构建税务组织、核算组织、财务组织、存货核算组织等维度,方便企业的集团化管理和核算统筹,并支撑企业组织变革、重组、并购的变化,目前,大多数友商的解决方案都无法真正实现多组织管理。增值税在大多数企业是法人税,需要整体纳税多级管理,一个好的多组织信息化管理模型是实现有效税务筹划的基础。

第二个就是用友的增值税方案完全和现有NC产品体系的财务、资金、建筑项目管理等无缝集成,实现基于底层的一体化,完全满足“三流合一“要求。同时,通过开放互连接口,实现与第三方系统的对接。

第三个就是用友通过与战略合作伙伴的合作,实现了与金税系统的无缝对接,实现了销项票的一键开票和进项发票的在线认证,尤其集成了供应商纳税资质的在线审核和发票的在线验伪和认证,这些都是其他很多厂商所不具备的优势。在系统设计过程中,用友公司充分考虑了建企”点多面广“的行业特点。例如,对进项票的OCR识别支持手机端的采集应用,对于远离总部的建筑项目部非常有用。

第四个就是用友的方案具有很强的建筑行业特征,对于建企在业务发生地的税务预缴以及进项税转出等,用友都有专门的解决方案。

第五个就是用友强化了税负统筹管理,内置了很多的税额计算器,包括集团、公司和项目等多个层面的缴存测算、税额净值分析,阶段性实际纳税税率对比分析等,为企业提供税务筹划支持。

第六个就是用友有完善的财务共享服务解决方案和电子发票解决方案,对于高端的客户,用友可以提供扩展应用,这些优势都是某些中小软件厂商所不具备的。

第七个就是用友的增值税解决方案不仅包含建筑行业,还包括房地产、制造业、流通服务和生活服务业、金融业等,并且这些解决方案统一基于用友的NC UAP平台开发,可以有效的支持综合性企业集团的多业态管理应用,这更是国内其他厂商所不具备的。

用友“营改增”解决方案应用价值

用友最早从财务起家,从1997年开始涉足ERP领域,逐步扩展了资金、资产、供应链、全面预算等的解决方案,已经连续19年市场占有率第一。2005年,用友制定了专业化发展的企业战略,在行业专业领域逐步加强,进一步促进了用友在建筑行业解决方案的发展。

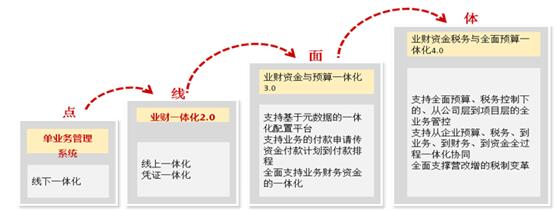

在建筑行业,用友在2007年就推出了业财一体化的解决方案,这个阶段定义为1.0版本,即业务系统(核心是综合项目管理)和财务的集成,主要是基于总账的传凭证。发展到2.0版本,用友业财一体化方案扩展到了业务和财务核算的集成;到2012年,用友的业财一体化步入3.0时期,实现了业务系统和财务、资金、银企直连等的无缝集成,这个时期用友抓住资金支付这个根和成本管理这条主线,公司和项目要付款必须走资金支付系统,资金支付依赖相关的结算信息,结算依赖合同和过程管理,合同依赖成本规划,这样倒逼一线机构实实在在的应用系统,从而培养完善了信息化管理的链条和应用氛围,大家逐步习惯并体会到信息化的好处。在此期间,随着建企特级资质重就位的完成,很多友商的业务系统纷纷半途下马,用友却诞生了中建五局、中国二十冶、河南二建等一批实实在在应用信息化进行管理的标杆客户。当然,这个推进的过程很艰难,但也使用友积累了大量的成功经验,与竞争对手的差距也越拉越大。

用友业财一体化应用

用友的业财一体化解决方案发展到今天,已经步入了4.0时代。在3.0的基础上,用友实现了业务、财务、资金、全面预算和税务的全面集成,形成了比较完善的行业业务与行业管理会计全面解决方案,在行业内处于全面领先的态势。

当前的建筑行业“营改增“属于税务改革范畴,而税务会计是财务领域的细分,在这方面,用友不仅有解决方案的优势,更有多年的经验积累和最佳实践,用友将充分发挥稳固自己在建筑行业管理信息化领域NO.1地位。

企业的管控模式、操作模式、应用模式、应用链条决定了管理能力,从长期看,“营改增“对于建筑企业肯定是利大于弊,企业正好可以利用这个机会重塑竞争力,引入现代企业管理制度。

拥有27年企业管理软件发展经验以及270万企业用户成功实践的用友,最懂中国企业。用友建筑将继续做建筑行业企业的朋友,与建筑企业一起成长,一起共度改革难关!

作者:秩名

推荐内容 Recommended

相关内容 Related

- 金车牵手用友 树立行业样板06-27

- 西安曲江文化产业集团人力资源信06-27

- 用友与中国互联网协会签署战略合06-27

- 互联网+时代 用友iUAP提供的不仅是06-24

- 用友iUAP亮相2016中国互联网大会06-22

- 用友企业互联网服务产品闪亮2016中06-21