【聚焦营改增 地产在行动】问答解惑篇(14)

日期:2016-06-20 / 人气: / 来源:用友官网

营改增在未来1~2年内,可能会是房企要重点关注的内容,用友地产会持续不断研究,打造税改最有利的信息化武器,伴随始终。

Q:作为专业的信息化服务厂商,用友地产可否就行业营改增在销项发票管理系统的规划上给一下建议?

A: 详见如下图文:

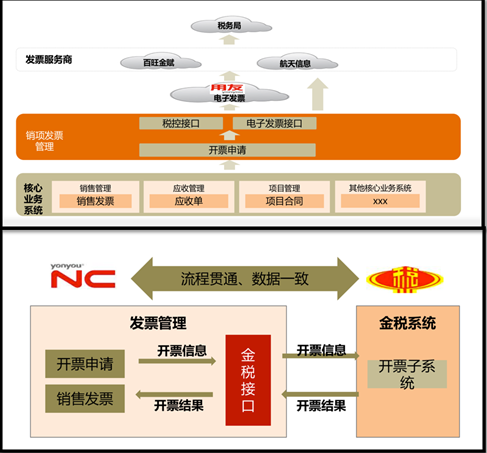

用友房地产行业营改增产品已与5月18日正式面向社会发布,产品区分NC集团版和房地产专业版两个版本,包含以上应用架构,助力不同规模的房企全面应对行业营改增。

?

房地产集团版增值税解决方案基于信息化改造的目标基础上整合用友业务-财务一体化内容,,贯穿投资管理-项目管理-营销管理同时衔接增值税管理平台,将企业的运营与税负监控、纳税申报、进项发票认证、销项发票打印等打通集成,满足适应增值税的要求。

?

房地产专业版增值税解决方案通过实施核心业务系统即项目管理系统、客户关系管理系统和财务管理系统,并衔接增值税管理平台帮助中小型房地产企业应对营改增改革,满足“价税分离”和支撑“全过程的进项税管控”的要求,“为增值税纳税管理工作减负”。

Q: 请问:房企发生应税行为,在营改增试点之日前已缴纳营业税,营改增后因发生退款减除营业额的,应该如何处理?

A:根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2规定:试点纳税人发生应税行为,在营改增试点之日前已缴纳的营业税,营改增试点后因发生退款减除营业额的,应该向原主管地税机关申请退还已缴纳的营业税。

Q:我公司是一家旅游地产企业,下属的景区经营单位收取景区线路管理费如何征税?

A:景区经营单位向景区车辆通行线路承包单位收取的线路管理费,按照销售无形资产-其他权益性无形资产-其他经营权征收增值税。

Q : 某房企所属的装饰公司,连续12个月取得装饰服务销售额400万元,同期还取得设计服务的销售额80万元,取得货物的销售额40万元,那么此装饰公司是否要认定为一般纳税人?

A:按照财税2016年36号文件规定,营改增纳税人兼有销售货物、提供加工修理修配劳务以及历次和本次应税服务(无形资产、不动产)的,应税货物及劳务销售额与应税服务销售额(无形资产、不动产)分别计算,分别适用增值税一般纳税人资格认定标准。那么,A企业营改增的应税服务销售额是480万元,销售货物销售额是40万元,两项分别计算,仍然可按小规模纳税人计税。

Q:纳税人年营业额达到500万元以上的是否必须办理一般纳税人登记?若纳税人不登记如何处理?

A:根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,应当办理一般纳税人资格登记而未办理的,应按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

Q:销售不动产开票如何处理?

A:纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳动、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

房地产及园区行业事业部

2016年6月

作者:秩名

推荐内容 Recommended

相关内容 Related

- 金车牵手用友 树立行业样板06-27

- 西安曲江文化产业集团人力资源信06-27

- 用友与中国互联网协会签署战略合06-27

- 互联网+时代 用友iUAP提供的不仅是06-24

- 用友iUAP亮相2016中国互联网大会06-22

- 用友企业互联网服务产品闪亮2016中06-21